СТРАХУВАННЯ ЯХТ ПО-АНГЛІЙСЬКІ

1 ноября 2022 г.:

ru 4

en 125 ноября 2022 г.:

ru 1

en 221 февраля 2023 г.:

ru 1

en 1 всего: 27631.10.22

.png)

Страхування яхти – практична потреба у житті кожного яхтсмена. Цілком природним є бажання власників захистити таке дороге майно від різноманітних ризиків. Адже незалежно від того, наскільки ретельно було сплановано та підготовлено подорож на яхті, море завжди може зробити свої корективи. Страхування є одним зі способів значно зменшити або повністю унеможливити збитки, пов’язані з морськими ризиками. На що слід звертати увагу? Про це та багато інше ми розповімо, виходячи з досвіду та практики Interlegal.

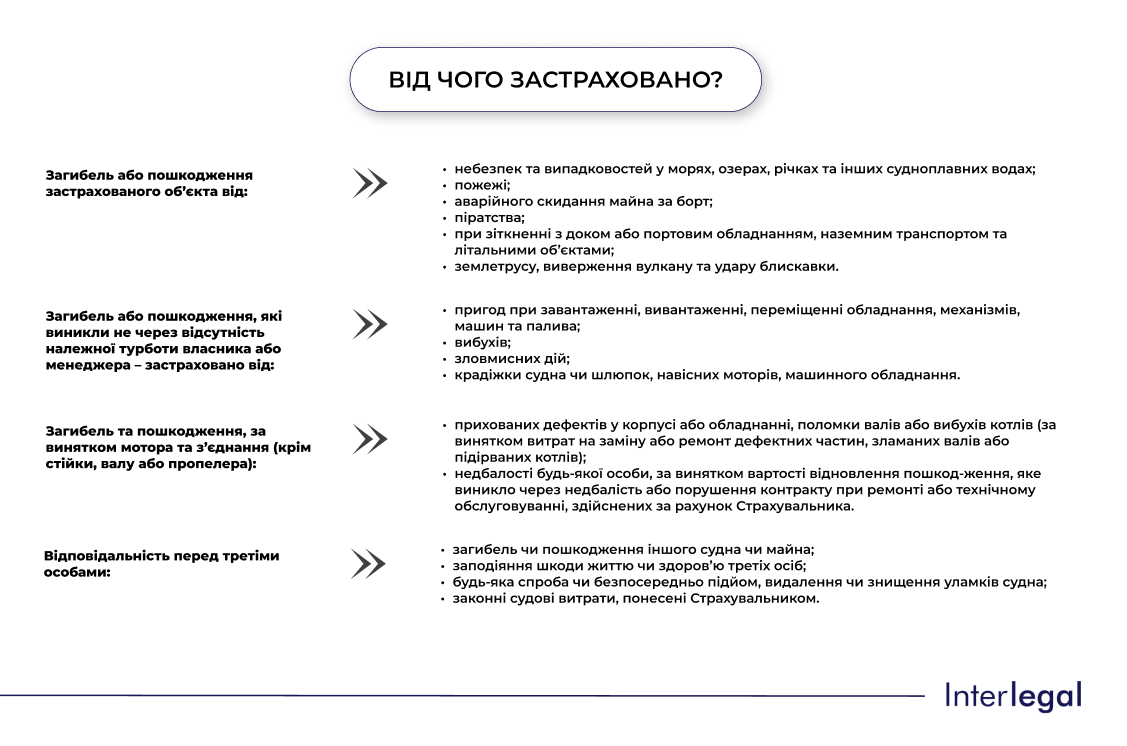

Існує два основні види страхування:

Hull & Machinery (H&M) – страхування корпусу та обладнання/механізмів, включаючи двигун, тендер яхти, але виключаючи гроші, коштовності та предмети мистецтва. H&M страхування буває наступних різновидів:

· страхування повної загибелі (total loss) та пошкоджень;

· страхування лише пошкоджень;

· страхування лише повної загибелі.

Third Party Liability (TPL) – страхування цивільної відповідальності судновласника перед третіми особами. Воно включає страхування відповідальності судновласника за шкоду, заподіяну третім особам та/або їх майну, навколишньому середовищу, а також життю або здоров’ю людини. Для відвідування практично будь-якого європейського порту потрібна наявність покриття TPL, інакше яхті може бути відмовлено в суднозаході.

На практиці були випадки, коли клієнти оформляли обидва види страхування в одному місці й отримували загальний поліс, та коли покриття H&M оформлене в одного страховика, а покриття TPL – у іншого. Так буває, якщо страхова компанія не має представників у портах певного регіону, де планується експлуатація яхти.

Документи для страхування

Страховий поліс (чи договір страхування) зазвичай включає набір загальних умов страхування. Обсяг наданого покриття та умови договору страхування залежить від інформації, наданої страховику страхувальником.

Для того, щоб отримати договір, достатньо надати копію реєстраційного документа на яхту (патент або свідоцтво про реєстрацію), а якщо такий документ на даний момент відсутній – копію договору купівлі-продажу. Також необхідні копії кваліфікаційних документів шкіпера та інформація про власника яхти (якщо власник – юридична особа, страхова компанія також запитає сертифікат акцій та паспорт її засновника). Як бачимо, комплект документів мінімальний, що спрощує процес оформлення полісу.

У договорі страхування слід звертати увагу на такі моменти:

· Опис та обладнання – бажано включати в опис яхти весь перелік обладнання на борту, будь-які тендери та інше допоміжне обладнання.

· Страхова вартість яхти – важливо, щоб вартість яхти, заявлена страховику, відповідала ринковій вартості та могла бути документально підтверджена.

· Франшиза – збиток, який зазнав страхувальник у розмірі франшизи, страхуванням не покривається

· Район плавання – у разі пошкодження корпусу яхти поза їх межами, страховик має право відмовитись від визнання страхового випадку та страхової виплати.

· Звіт сюрвеєра – страховику необхідно надати сюрвеєрський огляд на яхту протягом зазначеного в полісі терміну. В іншому випадку страховик має право не виплачувати страхове відшкодування, якщо відбудеться страховий випадок.

У страхових полісах повинні бути детально прописані всі важливі моменти від того, хто «керує яхтою» до «де вона базуватиметься».

Страховики роблять спеціальні гарантійні застереження (англ. – «warranties»), порушення яких судновласником може спричинити невиплату страхового відшкодування при настанні страхового випадку:

· Professional skipper/crew warranty – гарантія судновласника, що яхтою завжди керує особа, яка має на це права, тобто професійний шкіпер.

· Fire fighting and safety equipment warranty – гарантія судновласника, що яхта завжди буде належним чином обладнана необхідним протипожежним та іншим обладнанням для забезпечення безпеки на яхті.

· Warranty regarding use of the subject-matter insured – гарантія судновласника, що яхта експлуатується лише в особистих цілях.

· Licences, permits and compliance with laws warranty – гарантія судновласника, що під час експлуатації на борту яхти є всі документи, яких вимагають держава прапору та міжнародні правила для даної яхти.

· Change of flag warranty – гарантія судновласника, що він негайно інформуватиме страховика про зміну прапора.

· Laid-up warranty – гарантія судно-власника, що яхта базується в безпечному та охоронюваному місці.

Європейські страховики найчастіше керуються англійськими правилами страхування – «Застереження про страхування яхт Інституту лондонських страховиків» (Institute Yacht Clauses Cl.328 (1.11.85)) Що це таке та як це страхується?

Institute yacht clauses Cl. 328 (1.11.85) – застереження Лондонського інституту страховиків, які засновані на англійському праві. Вони захищають яхту як у воді, так й на суші. За яких обставин:

1. Коли яхта на ходу: у відкритому морі та внутрішніх водах; в порту, доку, місцях стоянки, швартування; на понтонах; при стоянці на твердому або рідкому ґрунті; у місці зберігання на березі, включаючи підйом та спуск на воду.

2. Коли яхта у відстої: при підйомі або транспортуванні (буксируванні) та спуску на воду; при пересуванні на верфі або біля стоянки; при демонтажі, розбиранні, установці обладнання, плановому чи капітальному ремонті; при проведенні сюрвеєрського огляду (включаючи постановку та виведення з доку, періоди стоянки на приколі на плаву або при буксируванні в інше місце, але в межах порту чи місця відстою судна).

Яким чином розраховується вартість страхування?

Пропозиція зі страхового покриття формується на підставі низки факторів, основними з яких є:

1. Вік яхти. Зокрема, для яхт віком від 10 років страхові компанії можуть вимагати надання сюрвеєрського звіту, оформленого за підсумками огляду її технічного стану.

2. Страхова історія. Під нею мається на увазі статистика страхових випадків з яхтою та виплат в межах страхового покриття за попередні періоди страхування. Страхову організацію може насторожити частота наступу певних страхових випадків, наприклад, зіткнень, що може бути ознакою неблагонадійності чи безтурботності судновласника.

3. Тип експлуатації (прогулянкова, комерційна). Так, при розгляді заявки на страхування комерційної яхти, страхова компанія може вимагати надати шаблон чартерного контракту, за яким яхта фрахтується, трудові контракти екіпажу, точний ареал експлуатації, кількість запланованих пасажирів.

4. Участь чи неучасть у перегонах. Страхові компанії, як правило, вимагають чіткий перелік запланованих регат, які фіксуються в самому полісі, або в його доповненні.

Окремо слід враховувати, що здійснення страхової виплати за конкретним страховим полісом приймається до уваги страховиком при розрахунку страхової премії на наступний рік у бік збільшення.

При оформленні страхового покриття яхт Interlegal співпрацює з європейською групою компаній Marine Services Group, яка має багаторічний досвід в галузі морського страхування.

Команда яхтової практики Interlegal готова проконсультувати Вас з усіх питань, щоб використання яхти було на радість.

(1).png)

Готуєтесь вирушити у бурхливе море чартерного бізнесу? З перших хвилин цієї подорожі на вас чекає купа цікавих викликів: ? &nbs...

(2).png) Звіт Паризького Меморандуму за 2022 рік2023.07.05

Звіт Паризького Меморандуму за 2022 рік2023.07.0514 червня 2023 року було опубліковано новий звіт Паризького Меморандуму за 2022 рік (також відомого як “Paris MOU”), який набув чиннос...

.png)

Наші клієнти все частіше замислюються над тим, як зробити так, аби яхта приносила прибуток? Варіантів багато, але...

.png)

Головна передумова виникнення та виконання угод купівлі-продажу яхт – це знаходження покупця чи яхти бажаних характеристик. Це зав...

.jpg) СТРАХУВАННЯ ЯХТ ПО-АНГЛІЙСЬКІ2022.10.31

СТРАХУВАННЯ ЯХТ ПО-АНГЛІЙСЬКІ2022.10.31Страхування яхти – практична потреба у житті кожного яхтсмена. Цілком природним є бажання власників захистити таке дороге майно від різн...

.jpg)

Планування місця зимівлі яхти слід розпочинати заздалегідь. Одним з популярних напрямків серед яхтсменів для зазначеної мети є Греція. О...

Купівля яхти у складчину2022.08.30

Купівля яхти у складчину2022.08.30Немає нічого прекраснішого, ніж прогулянка на власній яхті в оточенні рідних та близьких людей. Це багато емоцій, яскраві враження, чудо...

Яхтинг. Скільки яскравих емоцій та пригод в одному слові. Будь-яка людина, яка любить море й вітер, сповнена авантюризму швидко зал...

1 июля 2022 года на официальном сайте Парижского Меморандума (англ. – «Paris MOU»), был опубликован отчет за 2021 год. В Отчете Парижско...

Как известно, личность моряка подтверждается специальным удостоверением, которое позволяет проходить формальности при пересечении границ...

Одеса, 65014, Україна, вул. Грецька 1а

Одеса, 65014, Україна, вул. Грецька 1а