Безопасные реквизиты: как работает комплаенс при открытии банковского счета

29 июня 2021 г.:

ru 5

30 июня 2021 г.:

ru 4

1 июля 2021 г.:

ru 3

всего: 26429.06.21

Безопасные реквизиты: как работает комплаенс при открытии банковского счета

На что обратить внимание

Национальный банк Украины на днях разрешил открывать гражданам счета в банках по документам в приложении «Дія». Несмотря на это в банковской сфере продолжают работать процедуры по проверке владельцев таких счетов. Как работает комплаенс при открытии счета и на что стоит обратить внимание бизнесу, рассказала Mind ведущий юрист Международной юридической службы Interlegal Дарья Ляшенко.

Комплаенс-проверка клиентов стала одной из значимых сфер работы банковского сектора. Большая часть вопросов, возникающих при открытии счета, касается именно прохождения средств бенефициара, его законопослушности, схемы планируемой деятельности, типа бизнес-партнеров.

Несколько фактов о правилах комплаенса для банков. К высокой категории риска банки относят:

компании, которые используются как инструменты для владения личными активами;

клиентов – нерезидентов;

компании, бизнес которых связан с использованием наличных средств.

Стоит отметить, что обновление информации о клиенте автоматически является триггером для повторного проведения комплаенса. В большинстве стран ЕС операции свыше 15 000 евро также являются критерием для проверки операции.

На практике мы столкнулись при открытии счета клиентам с некоторыми показательными ситуациями, которыми хотим поделиться.

Необходимость подтверждения легального дохода

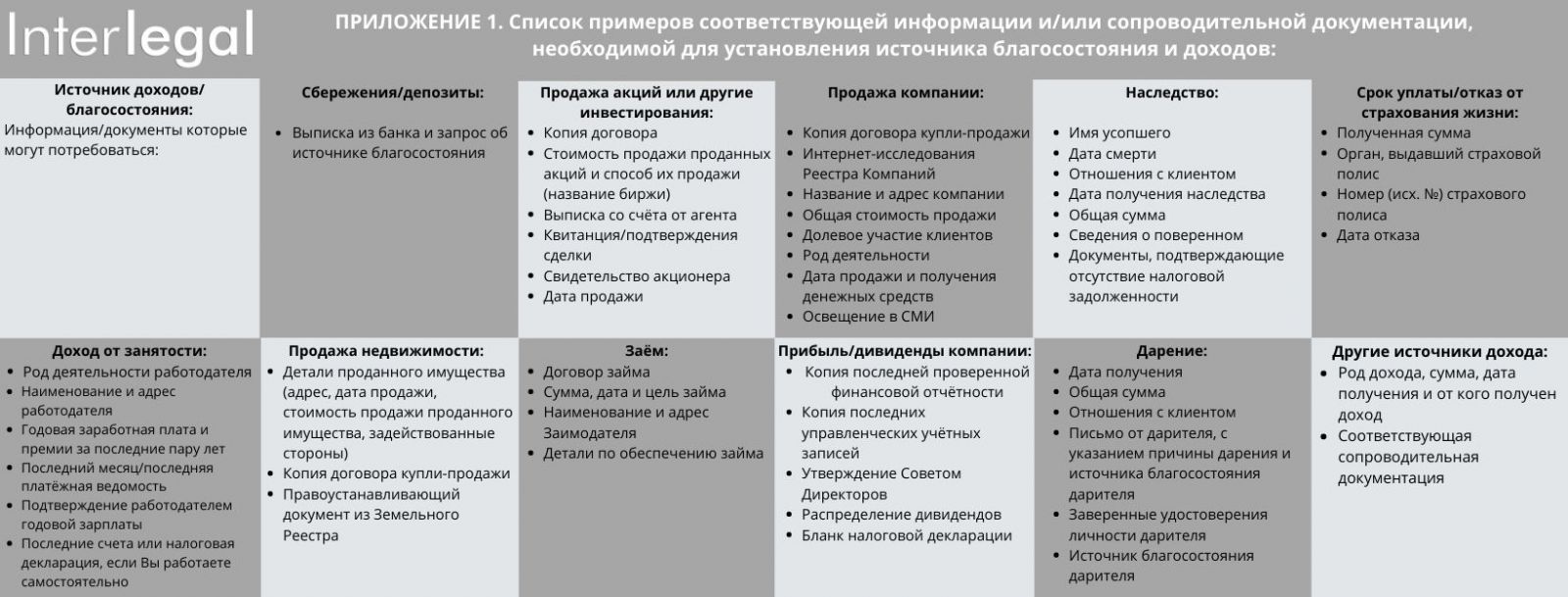

Учредителем компании было номинировано лицо, занимающее руководящую позицию в компании страны своего резидентства. По имеющейся практике доходы в реальном объеме не отражались в официальных документах бухгалтерии компании и банковских выписках. Банк выдвинул условие – подтверждение наличия достаточных средств на учреждение и ведение бизнеса. Примеры возможных вариантов для подтверждения источника дохода приведены отдельно в таблице.

Безопасные реквизиты: как работает комплаенс при открытии банковского счета

Всех официальных средств едва хватало для обоснования позиции. Банки не приняли заявленного бенефициара как истинного, поэтому в открытии банковского счета было отказано.

Политически значимые лица (гос. служащие) – категория с повышенным риском

Службы комплаенса вынуждены быть в связи с этим более строгими в своих требованиях и минимизировать риски, связанные с содействием отмыванию денежных средств с использованием счетов их банка. На практике клиент получил вопрос от банка о декларировании компании в Украине.

Действительно, согласно закону Украины, на момент наличия иностранного актива необходимо было его задекларировать. Нормы о декларировании компаний работали для государственных служащих еще до введения правил контролируемых иностранных компаний. Удалось успешно провести переговоры с банком и избежать закрытие счета, мотивируя тем, что в будущем актив будет задекларирован, а что касается прошлого периода – действительно было упущение со стороны собственника. Но и это не критично. Ввиду небольшой стоимости актива уголовной ответственности за такое правонарушении не предусмотрено.

Контроль выполнения национального законодательства бенефициаром по счету

Службы комплаенса иностранных банков, работая с клиентами из стран СНГ, отслеживают все изменения в законодательстве стран своих клиентов и достаточно неплохо разбираются в нем.

Подход банков состоит в том, чтоб убедиться, что средства, находящиеся на счетах в финучреждении, не получены преступным путем и являются легальными.

Легальный доход подлежит декларированию и очищению от налогов. В разрезе таких требований мы столкнулись с ситуацией, когда клиент получил запрос от банковского менеджера о подтверждении факта уплаты налогов со средств полученных офшорной компанией клиента. Обосновывая свои требования, в запросе банк сослался на норму Налогового кодекса о постоянном представительстве. Мы предоставили разъяснения, что критерии для возникновения постоянного представительства нерезидента в Украине отсутствуют. Таким образом удалось избежать претензий.

Комплаенс при открытии счета в платежных системах

С появлением альтернатив банкам в виде платежных систем прохождение комплаенса стало на время легче. Однако спустя некоторое время платежные системы в своих требованиях также «подтянулись». Они такие же лицензируемые учреждения, которые должны соблюдать требования местного регулятора, касающиеся AML.

Наличие строгого комплаенса в требованиях при открытии счета в платежной системе внушает больше доверия к ней и к тому, что в ближайшее время у нее не отберут лицензию за невыполнение требований местного регулятора, касающихся AML.

Само открытие банковского счета предполагает ряд вопрос к бенефициарному собственнику бизнеса. То же наблюдается и в отношении платежных систем.

В процессе рассмотрения профайла компании платежные системы проводят свой внутренний комплаенс клиента. В некоторых случаях рассмотрение претендента на открытие счета может передаваться на согласование с банком, в котором у платежной системы открыты счета для получения средств клиентов. Это так называемые пул-аккаунты.

Средства, полученные клиентом в ходе обычной деятельности, будут сосредоточены на счетах этого банка. Если портрет бенефициара или бизнеса в целом не будет соответствовать требованиям банка, платежи проходить не будут.

Таким образом при открытии счета в платежной системе проводится дополнительная проверка не только комплаенс-группой этой платежной системы, но и банком, с которым она работает.

Материал подготовлен специально для mind.ua

.png)

Експорт для України – це 35% ВВП. Так було до війни. Після перемоги України та для відбудови економіки частку експорту планують збільшити пр...

.png)

Найбільше падіння ВВП за роки незалежності, величезні втрати активів, значне скорочення доходів від експорту, безпрецедентні енергетична та...

.png)

У вас є запитання, у нас є відповідь: PEP. MLA та інші визначення, якими вас лякав Compliance. Ось вже протягом двадцяти років ми – юрист...

(2).png) ОПОДАТКУВАННЯ ФРАХТУ2023.02.03

ОПОДАТКУВАННЯ ФРАХТУ2023.02.03Уявить ситуацію, коли доходи від оподаткування фрахту виплачуються резидентом на користь нерезидента. Тоді у резидентів виникає одне і...

.jpg) НОВИНИ КОРПОРАТИВНОГО СВІТУ2022.08.18

НОВИНИ КОРПОРАТИВНОГО СВІТУ2022.08.18Нові постанови Правління НБУ, створення координаційного офісу ОЕСР для підтримки України, заявка України на вступ до ОЕСР та новий реєст...

.png)

Денонсация соглашения между правительствами Украины и российской федерации об избежании двойного налогообложения, администрирование нало...

16 апреля 2022 вступил в силу Закон Украины от 01.04.2022 года № 2173-IX «О внесении изменений в Налоговый кодекс Украины и другие закон...

С момента введения 24.02.2022 в Украине военного положения на территории Украины в связи с вторжением войск Российской Федерации оказани...

.jpg)

Вскоре бизнесу необходимо будет подавать сведения о конечных бенефициарных собственниках компании, а в мире заговорили об усилении борьб...

.jpg)

В Украине е-паспорт приравняли по статусу к бумажному, а инвестиционная платформа Praemium объявила, что не будет работать с бизнесом с...

Одеса, 65014, Україна, вул. Грецька 1а

Одеса, 65014, Україна, вул. Грецька 1а